Haber resmi: 5.000 yaşındaki kil tablet üzerindeki kayıt, muhasebeci Kushim’e ait

İnsanlar iş birliğini 10.000 ila 15.000 yıl önce öğrenmiş. Birinin elinde balık, diğerinde deri varmış; biri boncuklarını satarmış, bir başkası eğirdiği ipi… Yabancılarla iş birliği kayıt kuyut istermiş; yazma veya hesap yapma herkesin harcı olmadığından, muhasebeciler paradan önce de alışverişin vazgeçilmeziymiş.

Masal kısmı bir yana, aslında muhasebe, yazı, sayma ve para gibi kavramlar birbirini besledi. İlk çözüm takastı, değer biçme işi karşılıklı rıza ile yapılıyor, kâtip alışverişi adeta hikâye ediyordu. Ardından, malları sembolize eden taş vs ile alışverişi veya stoku hale yola koymaya çalıştılar. İşleyen bir sistem oluşturma yolunda, tarafların üzerinde mutabık kalacağı ortak değer ölçüleri adım adım ortaya çıktı. Bu gidişatta paranın ne büyük bir buluş olduğunu hayal edebiliriz.

İnkaların khipu düğümleri. Kayıt yöntemlerinden bir diğeri de sicime düğüm atmaktı. Farklı nesneler için farklı renkler kullanılırdı

Tarım ve ticaret akışı kil tabletlere yazılıyordu

M.Ö. 4000’lerin sonlarına tarihlenen, mal dökümü niteliğindeki en eski metinler, Irak’ta, Uruk şehrinde bulundu. O dönemde tarım ve ticaret akışı kil tabletlere yazılıyordu. Bu tabletlerde malların depolanması, takası ve dağıtımı ile ilgili bilgiler yer alıyordu. Mezopotamyalı çiftçiler, ürünlerini saymak için bir sembol sistemi geliştirmişti. Kayıt tutan muhasebeciler “kâtip” olarak adlandırılırdı. Kâtipler şehrin kapılarında durur, mali işlemleri üçgen uçlu tahta bir çubukla kil tabletlere geçirir, taraflar kil üzerine kendi mühürlerini basardı.

M.Ö. 2000’den önce, işlerin takasla yürüdüğü döneme ait muhasebe kayıtları şöyleydi: “12 Mayıs Pazartesi: Bugün verdiğim üç tavuk karşılığında, A. sonbaharda hasat tamamlandığında bir torba tohum sözü verdi. 14 Mayıs Çarşamba: S. bir yıllık yumurta karşılığında bir dolap yapmayı kabul etti. Yumurtalar, dolap tamamlandığında günlük olarak teslim edilecek.” Bir anlaşmazlık çıktığında, bu kayıtlar kanıt sayılıyordu.

Muhasebe sistemleri temelde iki araca dayanıyordu: jetonlar (veya taş) ve mühür... Yakın Doğu’da M.Ö. 1000-800 civarında ortaya çıkan jetonlar, tahıllar ve çiftlik hayvanları benzeri malları temsilen şekillendirilmiş, küçük kil nesnelerdi. Örneğin, koni şeklindeki sembol az miktarda arpayı, küre büyük miktar arpayı, disk şekli koyunu gösteriyordu. Zamanla sembol sayısı 300’e çıktı.

Mal ve para kaydında, özellikle miktar büyükse, netlik ihtiyaçtı. Zenginler mülklerini, borçlarını ve alacaklarını kaydetmek istiyordu. Bir diğer faktör de kraliyet ailelerinin ve devlet kurumlarının yükselişiydi, varlıklarını mümkün kılan vergilerin takibi gerekiyordu.

Mısır ve diğerleri

Mısır’da, kil tabletler yerine papirüs kullanılırdı ve kâtip 1.000’den fazla sembol bilmek zorundaydı. Denetçiler tarafından tespit edilen usulsüzlükler para cezası, sakatlama veya ölümle sonuçlanıyordu. Gize’deki piramitlerin inşaatında çalışan tahmini 10.000 işçinin her gün mideye indirdiği 2.000 kg eti, günlük 4-5 litre bira olan ücretleri papirüslere geçiren kâtiplerin iş yükünü tahmin edebiliriz.

Bira, yağ ve ekmek kayıtları, M.Ö. 2000’ler, Irak

Özellikle eski Babil’de Mısır’dan farklı olarak, malın türü, sayısı ve alan-satanın isimleri dışında, teslim tarihi de kil levhalara yazılırdı. Muhasebeyle ilgili ilk yazılı kurallar da yine eski Babil’de ortaya çıktı. Hammurabi Kanunlarında (M.Ö. 2200-2150), bu konuda yazılı hükümler vardı, hatta bu kanunların Roma Hukukuna ilham verdiği söyleniyor.

Bugünkü muhasebenin temelleri Roma’da atıldı

M.Ö. 600 civarında piyasa parayla tanışınca sistem yeni bir yola girdi. Yunanların Fenike yazı sistemini benimsemesi ve Yunan alfabesinin icadı, kayıt tutma sistemini kolaylaştırmıştı. Şehir devletlerinin yükselişiyle birlikte, kamu maliyesi ve ticaret daha karmaşık bir hal aldı. Belediye bütçeleri, kamu hizmetleri ve askeri harcamalar için düzenli kayıt tutulmaya başlandı.

Birinci binyıl civarında Fenikeliler muhasebe için alfabetik bir sistem icat etmiş

Hukuk denince akla nasıl Roma geliyorsa, bugünkü muhasebenin temelleri de Roma’da atıldı. Kil yerine ahşap ya da deri kullanılıyordu. Kayıtların ilk kolonuna para hareketleri, ikinci kolonuna miktar hareketleri yazılırdı. Romalılar, kamu fonlarından askeri malzemelere kadar her şeyi yönetmek için ayrıntılı kayıtlar kullanıyordu. Geniş imparatorluk topraklarının ve kalabalık nüfusun yönetimi, bu titizlik sayesinde mümkün oluyordu. Para hesapları ayrı, tahıl ve hayvansal ürünler gibi mal ve eşyalar, ayrı bir deftere kaydediliyordu. Yıpranma payı, amortisman da Romalıların buluşuydu. İlk kez yıllık bütçe yapan, İmparator Augustus’tu.

Orta çağda batı Avrupa’da gezici muhasebeciler ortaya çıkmıştı

Orta çağ ve çift taraflı kayıt sistemi

Kilise tarafından günah olarak görülen Hint-Arap rakamlarının Avrupa’da benimsenmesi 10. yüzyılı buldu ve dolaşıma girmesi zaman aldı. 15. Yüzyılda metinlerin yarısında hâlâ Romen rakamları kullanılıyordu. 1313 ve 1316 yıllarından kalan eski banker defterlerinden biri şöyle başlar; “In nomine domini, amen. Ut Infra Reperitur in Cartularia banci quondam Lonfronchini de Donato anni de MCCCXIII die XII Februarii, quad Incipit in primo folioi In nomine domine nostri Jesu Xristi et Sonctorum sit.” Yani; “Tanrı’nın adıyla. 1313 yılının şubat ayının 12’si; Lonfranchini de Donatus hesap defterlerinin ilk sayfası: Yüce Tanrı ve İsa Efendimiz adına kutsanmıştır.” Devlet ve manastır, para ve mal hareketlerinin denetimi amacıyla muhasebeye de damgasını vurmuştu.

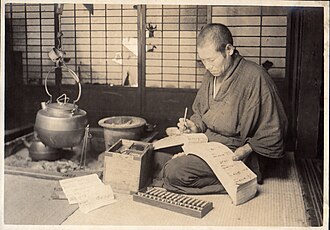

Abaküsle hesap yapan Japon, 1914

Tabloların doğruluğu ve güvenilirliği açısından devrim niteliğinde bir gelişme olan çift taraflı kayıt sistemi için Goethe, “İnsan dimağının en mükemmel buluşlarından biri” demişti. Ondan önceki uzun dönemde tek taraflı kayıt sistemi geçerliydi; tüm harcamalar ve gelirler, tek bir sütunda listeleniyordu. Kâr-zarar değerlendirmesi için tutarın eklenip eklenmeyeceğini belirlerken dikkat gerekiyordu; çünkü her girişte artı veya eksi işareti kullanılmıyordu. Yani 15. yüzyıl Avrupasında özel mülkiyet, sermaye, ticaret ve kredi sistemindeki büyük ilerlemelere, tek taraflı sistemin cevap vermesi mümkün değildi. Yaratıcısı o olmasa da matematikçi Luca Pacioli, 1494 yılında yayımladığı Summa de Arithmetica adlı eserinde, çift taraflı kayıt sistemini detaylı olarak açıkladı ve günümüz muhasebe sistemlerinin temelini attı.

Pacioli’nin Da Divina Proportione adlı kitabının resimlerini, arkadaşı Da Vinci çizmişti

Sanayi Devrimi devasa üretim kapasitesi, karmaşık tedarik zincirleri ve büyüyen şirketlerle gümbür gümbür geldi. Çarklar hızlandıkça detaylı kayıt kuyuta ihtiyaç da büyüdü. Sistematik ve analitik bir yaklaşıma yönelen muhasebe, şirket politikalarına yardımcı olmaya başladı. 19. Yüzyıl sonlarına doğru meslek birlikleri ve dernekler kuruldu, eğitim programları ve mesleki standartlar geliştirildi.

Kadınlar ancak 19. yüzyıl sonunda muhasebeci olabildiler

Modern devlet muhasebeyi yasal düzenlemelere bağladı; dış denetim mekanizmaları hayata geçirildi.

Ancak her şey yolunda gitmedi. 2001’deki Enron skandalı sektörü sarstı. Dönemin en büyük firmalarından biri olan Arthur Andersen iflas etti. Ardından, yeni yürürlüğe giren bir yasa kapsamında, muhasebeciler sert kısıtlamalarla karşı karşıya kaldı. Ancak ironik bir şekilde, 2008 mali krizinden sonra, kurumsal düzenlemeler ve raporlama için daha fazla uzmanlığa ihtiyaç duyulmasıyla muhasebecilere talep büyük ölçüde arttı.

-------------------

İş insanı Peter Calms anlatıyor

“Rebbe bana bir muhasebe dersi verdi: ‘Yahudi düşüncesinde muhasebenin öneminin farkında olmalısın. Defterin sağ tarafını sol tarafıyla tam olarak dengelemek gerekir. Çıkan sonuçtaki fark ister bir şilin ister yüz pound olsun fark etmez, muhasebe hesabı yanlıştır. Bu, İlahi Emirler için de geçerlidir - büyük veya küçük 613 mitsva’nın tamamında tek bir tanesi bile ihmal edilirse hesap dengede olmaz.’”

Yuval Harari

Yuval Harari bu konuda kelam etmiş mi diye bakınca, Sapiens kitabında göze çarpanlar şöyle: Sosyolojik araştırmalar 150 kişinin üzerindeki gruplarda insanların birbirlerini yeterince tanıyamacağını söylüyor. Büyüyen grupları bir arada tutmak bambaşka bir konu yani… Harari diyor ki; “Tüm geniş çaplı iş birlikleri, insanların kolektif hayal gücünde yaşattıkları ortak mitler etrafında örgütlenmiştir. (…) Evrende hiçbir tanrı, millet, para …. ortak hayal gücü dışında var olmaz.” Takas nesnesi tüyden, bitkoinlere gelmemizi, Hariri, insanın icat ettiği kurguları giderek daha karmaşık oyunlara dönüştürme becerisiyle açıklıyor. Bu arada, Harari bitcoin’i güvenli bulmuyormuş. Tarihte adı yazılmış ilk insan ne şair ne imparatormuş, Uruklu muhasebeci Kushim imiş.

---------------------

Bir muhasebeci fıkrasıyla bitirelim. Bir iş insanı, işe başvuran adaylara 2x2’nin kaç ettiğini sorar ve “4” diyenleri eler. İşe aldığı muhasebecinin cevabı şudur: “Siz kaç etmesini istiyorsunuz?”

Mısırlı kâtibin kemikleri sızlıyor mudur?

Kaynaklar:

https://www.investopedia.com/articles/08/accounting-history.asp

https://online.utpb.edu/about-us/articles/business/history-of-accounting/,

https://www.accountedge.com/history-of-accounting/

https://babington.co.uk/insights/help-guidance/brief-history-of-accounting/

https://muhasebece.com/muhasebenin-tarihcesi-ve-gelisim-sureci/

https://www.muhasebetr.com/yazarlarimiz/erdogan/008/#google_vignette

https://legal.com.tr/blog/genel/antik-caglardan-gunumuze-muhasebenin-kisa-tarihi/

https://iksadyayinevi.com/wp-content/uploads/2021/11/MUHASEBE-TARIHI.pdf

https://arkeofili.com/bilinen-en-eski-maas-ceki-iscilere-birayla-odeme-yapildigini-gosteriyor/

https://www.chabad.org/therebbe/article_cdo/aid/1269975/jewish/A-Lesson-in-Bookkeeping.htm

https://www.matematiksel.org/luca-pacioli-neden-muhasebenin-babasi-olarak-bilinir/

{kind=link}